WesternBank lớn nhanh như thổi

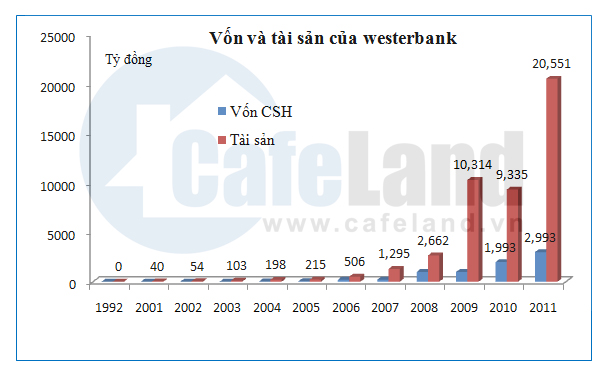

WesternBank (Phương Tây) tiền thân là Ngân hàng Nông thôn Cờ Đỏ, được thành lập từ năm 1992 với số vốn điều lệ chỉ có 320 triệu đồng. 11 năm sau vào năm 2002 vốn điều lệ của công ty cũng chỉ có 5 tỷ đồng. Ngân hàng này liên tục tăng vốn qua các năm. Từ mức vỏn vẹ chỉ 5 tỷ đồng vào năm 2003 đã tăng lên tới 1.000 tỷ đồng và năm 2008 và tiếp tục tăng lên 3.000 tỷ đồng vào năm 2011.

Tài sản của ngân hàng này cũng tăng với tốc độ chóng mặt. Từ mức chưa được 100 tỷ đồng vào năm 2003 thì 9 năm sau đã tăng lên tới hơn 20.000 tỷ đồng. Hiện tại, Phương Tây có hơn 69 điểm giao dịch trên cả nước (trong đó có 1 sở giao dịch, 8 chi nhánh và 60 phòng giao dịch/quỹ tiết kiệm trực thuộc).

Mặc dù có tốc độ tăng trưởng rất nhanh nhưng từ một xuất phát điểm quá nhỏ nên Phương Tây chỉ là một ngân hàng “tí hon” trên thị trường. Tính cho đến năm 2011, thì tài sản của Phương Tây chỉ bằng 1/7 STB và bằng 1/12 lần ACB.

Tuy nhiên, cũng do lớn quá nhanh nên cũng như nhiều ngân hàng của Việt Nam khác việc quản trị và kiểm soát rủi ro trở thành một vấn đề rất lớn đối với công ty. Bên cạnh đó, một tỷ lệ rất lớn tín dụng của Phương Tây dành cho các doanh nghiệp “anh em”, cổ đông nội bộ dẫn đến ngân hàng này đối mặt với nhiều rủi ro.

Nguồn: BCTC của WEB

Lợi nhuận thấp, đặc biệt là trong 2 năm gần đây

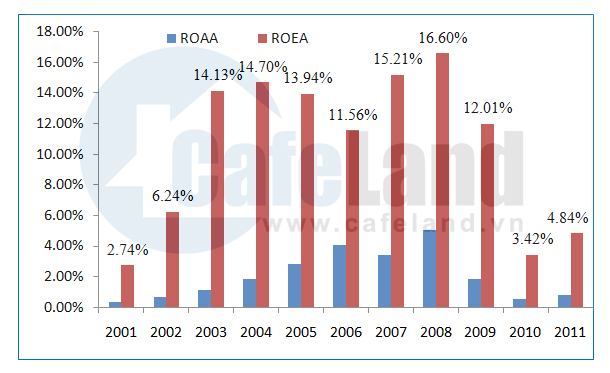

Hiệu quả kinh doanh của Phương Tây rất thấp điều này được thể hiện rất rõ qua suất sinh lời trên vốn chủ sở hữu bình quân (ROEA) của công ty trung bình từ năm 2001 đến 2011 chỉ là đạt 11%. Tỷ lệ này nhỏ hơn 2 lần so với trung bình các ngân hàng lớn như ACB, STB, hay Techcombank. Đặc biệt trong năm 2010 và 2011 ROEA của công ty đột ngột giảm xuống chỉ còn 3,42% và 4,84%. Xét về con số tuyệt đối lợi nhuận sau thuế năm 2010 chỉ đạt 51 tỷ đồng, còn năm 2011 là 120 tỷ đồng.

Điều đáng nói là tỷ lợi nhuận của Phương Tây giảm mạnh không phải do trích lập dự phòng nợ xấu cao vì tỷ lệ nợ xấu chỉ có 1,2% vào năm 2011. Lợi nhuận thấp do công ty sử dụng vốn không hiệu quả. Điều này bắt nguồn tư việc Phương Tây huy động vốn từ dân cư với lãi suất rất cao nhưng lại cho công ty “anh em” và cổ đông nội bộ vay với lãi suất thấp.

Tỷ suất lợi nhuận của Ngân hàng Phương Tây

Nguồn: BCTC của WEB và tính toán của Cafeland

Tiền tăng vốn chạy vào bất động sản?

Năm 2011, Phương Tây buộc phải tăng vốn điều lệ lên 3.000 tỷ đồng theo quy định của NHNN. Việc huy động thêm 1.000 tỷ đồng để đáp ứng việc tăng vốn điều lệ là một nhiệm vụ rất khó khăn đối với bất kỳ một ngân hàng nào. Tuy nhiên, cuối cùng cũng như nhiều ngân hàng khác Phương Tây vẫn thành công trong huy động vốn một cách hết sức ngoạn mục. Xung quanh vấn đề này xuất hiện không ít nghi ngờ về việc vốn thực của đợt tăng vốn này.

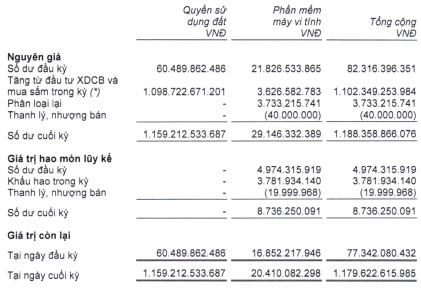

Báo cáo tài chính của Phương Tây cho thấy trong cơ cấu tài sản của công ty có một biến động rất bất thường đó là tài sản cố định vô hình của công ty đã tăng từ 77,34 tỷ đồng năm 2010 lên 1.179,62 tỷ đồng vào cuối năm 2011. Thuyết minh báo cáo tài chính cho thấy Phương Tây đã mua đất của Công ty CP Đầu Tư Láng Hạ với tổng giá trị là 1.004 tỷ đồng.

Đây là một hiện tượng khá “lạ” vì một ngân hàng lại dùng 1/3 số vốn của mình đầu tư bất động sản trong khi thị trường này đang rất khó khăn. Tuy nhiên, xét kỹ thì cũng không “lạ” cho lắm vì Công ty CP Đầu Tư Láng Hạ là công ty “anh em” của TCT PT Đô Thị Kinh Bắc (KBC).

Có lẽ vì lý do này mà dù tăng vốn lên khá mạnh nhưng lợi nhuận của công ty trong năm 2011 vẫn rất èo uột.

Nguồn: Báo cáo tài chính 2011

Vốn chạy lòng vòng

Theo Bản Cáo bạch năm 2010 (trước khi công ty tăng vốn lên 3.000 tỷ) 3 cổ đông lớn của Phương Tây là bà Nguyễn Thị Kim Thanh (vợ ông Đặng Thành Tâm) chiếm tỷ lệ 9,97%, Công ty CP Năng lượng Sài Gòn – Bình Định chiếm 9,85%, Công ty CP Công Nghệ Viễn Thông Sài Gòn (SGT) chiếm 9,41%. Các công ty và cổ đông lớn này đều liên quan đến ông Đặng Thành Tâm.

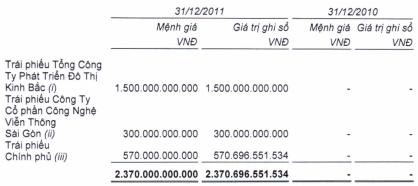

Trong báo cáo tài chính năm 2011, có khoản mục đáng lưu ý là Phương Tây đã mua trái phiếu KBC trị giá 1.500 tỷ đồng thời hạn 5 năm với lãi suất chỉ có 11,5% đến 12,5%/năm. Ngoài ra, Ngân hàng này cũng đã mua trái phiếu SGT trị giá 300 tỷ đồng với lãi suất 12,5%. Theo quy định mới của NHNN thì trái phiếu được tính vào dư nợ tín dụng (Thông tư số 28/2011/TT-NHNN). Như vậy, rõ ràng Phương Tây đã cho chính cổ đông của mình vay tiền. Theo quy định của ngân hàng nhà nước thì Phương Tây có thể đã vi phạm một số quy định như tỷ lệ cấp vốn tối đa cho cổ đông nội bộ, nhóm công ty liên doanh liên kết….

Bên cạnh đó, báo cáo tài chính còn cho thấy Phương Tây đã đầu tư 354 tỷ đồng vào cổ phiếu của Công ty CP Khoáng sản Sài Gòn – Quy Nhơn (SQC). Ngoài ra, Phương Tây cũng có khoản đặt cọc môi giới cho Công ty CP Chứng khoán Nam Việt 600 tỷ đồng và Chứng khoán Châu Á 380 tỷ đồng, với lãi suất từ 15,5% đến 22%. Có thể đây là những khoản ủy thác cho công ty chứng khoán hỗ trợ dòn bẩy tài chính cho nhà đầu tư.

Nguồn: Báo cáo tài chính 2011

Chẩn “sức khỏe” của Ngân hàng Phương Tây

Báo cáo tài chính năm 2011 cho thấy Phương Tây vẫn có lợi nhuận và tỷ lệ nợ xấu rất thấp với mức chỉ có 1,2%. Tuy nhiên, theo Thanh tra NHNN, tỷ lệ thực tế cao hơn nhiều và nếu trích lập đầy đủ dự phòng rủi ro, lợi nhuận âm và vốn chủ sở hữu của Phương Tây thâm hụt khoảng 20%. Còn theo đánh giá của UBGSTCQG thì Phương Tây bị đánh giá là tiêu cực và được xếp vào nhóm 4 (nhóm 5 là thấp nhất).

Nhìn vào cơ cấu tài sản của công ty chúng ta cũng thấy hết sức rủi ro. Trong 8.854 tỷ dư nợ tín dụng thì có đến hơn 80% là cho vay ở lĩnh vực rất rủi ro như tín dụng tiêu dùng, xây dựng và bất động sản. Công ty dùng gần 3.000 tỷ đồng để mua trái phiếu và đặt cọc môi giới chứng khoán mà đối tượng là đều là những doanh nghiệp “anh em”.

Như vậy, nhiều khả năng “sức khỏe” Ngân hàng Phương Tây đang trong tình trạng rất yếu ớt. Do vậy, còn đường sáp nhập để tái cấu trúc vào thời điểm này có thể là một sự lựa chọn bắt buộc đối ngân hàng này.