|

Vụ Evergrande tác động ra sao đến BĐS, tài chính toàn cầu và Việt Nam? Nguy cơ sụp đổ của tập đoàn bất động sản (BĐS) Evergrande có tác động dây chuyền lên thị trường BĐS, tài chính toàn cầu và Việt Nam?Sự kiện: Kinh tế toàn cảnh, Bom nợ Evergrande Khi “gã khổng lồ” lung lay sụp đổ Trong một tháng qua, sự lung lay sụp đổ của tập đoàn BĐS hàng đầu Trung Quốc Evergrande không chỉ khiến các nhà đầu tư trực tiếp (nắm cổ phiếu, trái phiếu) và khách hàng mua nhà của Evergrande ngồi trên đống lửa, mà các tổ chức tài chính và truyền thông lớn trên thế giới cũng đang e ngại tác động dây chuyền khiến toàn bộ thị trường BĐS và hệ thống tài chính Trung Quốc suy sụp, và kéo theo hệ thống tài chính thế giới.

Mối lo này do tầm ảnh hưởng và tác động của “gã khổng lồ” Evergrande là rất lớn, làm khơi ngòi cho “trái Trung Quốc". Kèm theo đó là các khoản nợ khủng đã được nhận định nhiều năm nay.  Nhà phát triển BĐS Trung Quốc, China Evergrande đang gặp vô vàn rắc rối với số nợ lên đến 305 tỷ USD Được thành lập vào năm 1996, Evergrande đã tăng tốc trong 2 thập kỷ qua để trở thành nhà phát triển BĐS lớn thứ hai Trung Quốc với doanh thu khoảng 700 tỉ nhân dân tệ (110 tỉ USD) vào năm 2020. Ngành BĐS đóng góp tới hơn 1/4 GDP Trung Quốc, và Evergrande là trung tâm của ngành này với hơn 1,6 triệu căn hộ đang xây dựng, 70.000 nhà đầu tư và món nợ gần hai nghìn tỉ nhân dân tệ (khoảng 305 tỉ USD). Evergrande là nhà phát hành trái phiếu USD lớn nhất ở Trung Quốc, chiếm 16% tổng dư nợ, theo số liệu của Bank of America. Hiện giờ giá cổ phiếu và trái phiếu của Evergrande rớt không phanh, các cổ đông hầu như mất trắng, sụt giảm 90% từ đỉnh 2020. Tuy nhiên, dù các thông tin cực xấu, nhưng cổ phiếu và trái phiếu của Evergrande chưa trở thành giấy lộn như một số tập đoàn nước ngoài trong các đợt khủng hoảng. Giá giao dịch hôm nay là 2,28 đô la Hồng Kông (so với giá IPO năm 2009 là 3,5) và tác động dây chuyền chưa bùng nổ. China Minsheng Banking Corp, ngân hàng (NH) cho vay lớn của Evergrande, chỉ mới giảm 4,6% giá cổ phiếu. Như vậy vẫn có nhiều nhà đầu tư bắt đáy để tìm kiếm lợi nhuận cao khi cổ phiếu Tập đoàn này phục hồi. Niềm tin để nhà đầu tư bắt đáy cổ phiếu, trái phiếu Evergrande dựa trên thông tin: Thị trường BĐS Trung Quốc là bong bóng lớn nhất mà ai cũng nhắc đến, vì thế nếu có điều gì xảy ra thì sẽ ngay lập tức tạo ra rủi ro hệ thống tài chính và cho toàn bộ nền kinh tế. Do vậy, nhiều khả năng chính phủ Trung Quốc sẽ ra tay cứu nhằm không để Tập đoàn này sụp đổ như đã từng cứu nhiều tập đoàn lớn nhà nước để giử vững niềm tin cho nhà đầu tư nước ngoài, và không để thị trường BĐS bị sụp đổ. Điều gì sẽ xảy ra nếu Evergrande sụp đổ? Bản tin mới nhất trên Reuters với tựa đề “China Evergrande is not 'too big to fail", đã cung cấp thông điệp của Chính Phủ Trung Quốc sẽ để Evergrande tự xử lý theo cơ chế thị trường. Điều này có nghĩa các chủ nợ nếu muốn cứu vãn những khoản đầu tư trái phiếu của mình sẽ phải tự thương thảo với Tập đoàn và tự xử lý với nhau. “Trái bom” tăng trưởng nóng thị trường BĐS Trung Quốc dựa trên vay vốn, mà điển hình là tập đoàn Evergrande. Tuy nhiên, việc Tập đoàn này sụp đổ chưa thể tạo hiệu ứng dây chuyền cho thị trường BĐS như các tổ chức tài chính và truyền thông nhận định, bởi vì đặc điểm của hệ thống tài chính của Trung Quốc có sự kiểm soát khá mạnh của Nhà nước. Có thể Chính phủ sẽ tiếp quản các dự án BĐS dang dở mà khách hàng đã đóng tiền để bảo đảm tập đoàn phải hoàn thành các hợp đồng mà khách hàng đã đóng tiền mua nhà. Điều này sẽ làm an lòng người dân Trung Quốc trong việc đầu tư BĐS, cũng như tin tưởng Chính phủ bảo vệ quyền lợi; Và điều này cũng là nguyên tắc xử lý nợ khi một công ty mất khả năng thanh toán (phá sản). Về nguyên tắc xử lý nợ, các ngân hàng Trung Quốc cho Tập đoàn này vay đang nắm các BĐS thế chấp để thu hồi khá lớn tiền vay, tất nhiên họ sẽ mất khá nhiều phần lãi vay. Và như vậy hệ thống ngân hàng của Trung Quốc cũng không quá bị ảnh hưởng về khoản nợ đã cho vay, nên không tạo làn sóng lo lắng sự sụp đổ của các ngân hàng thương mại. Đây là điều quan trọng nhất.

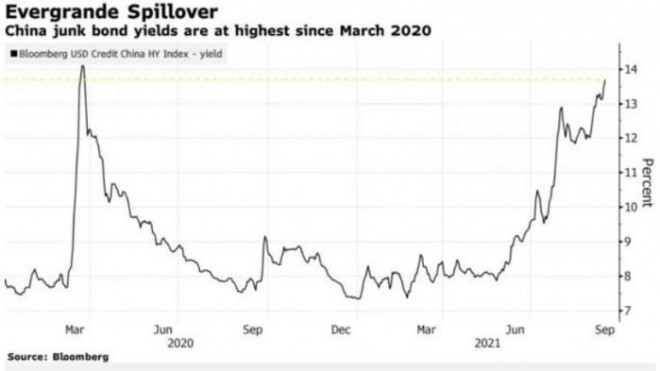

Cổ phiếu và trái phiếu Evergrande giảm không phanh trong tháng qua. Nguồn: Bloomberg. Thiệt hại rất nặng là những nhà đầu tư trái phiếu, bao gồm nhà đầu tư trong nước và quốc tế. Những người này là những nhà đầu tư chứng khoán với cơ chế thị trường "thu nhập cao kèm rủi ro". Họ có thể mất phần lớn thậm chí mất trắng là thường trên thị trường đầu tư chứng khoán.

Trong quá khứ, thị trường chứng khoán (TTCK) Mỹ đã chứng kiến nhiều vụ sụp đổ lớn không kém, thậm chí quy mô lớn hơn như vụ Tập đoàn năng lượng Enron. Trái phiếu các doanh nghiệp Trung Quốc thường có lãi suất rất cao, lên tới 8% đến trên 10%/năm, cao hơn nhiều so với trái phiếu an toàn. Do vậy không có lý do gì Chính phủ phải bảo vệ thị trường đầu tư rủi ro này. Thiệt hại nặng nhất chính là các cổ đông Tập đoàn, dự là sau khi xử lý hết có thể các cổ đông sẽ trắng tay. Điều này cũng là thông lệ trên TTCK, khi một công ty kinh doanh thua lỗ, sụp đổ vì vay quá lớn. Các nhà đầu tư chứng khoán tìm kiếm lợi nhuận cao sẽ phải chấp nhận. Tóm lại, khoản thiệt hại lớn nhất nằm trong các nhà đầu tư chứng khoán Trung Quốc và quốc tế. Con số này rất lớn, nhưng thiệt hại chia cho hơn 70.000 nhà đầu tư, chứ không phải cho hệ thống ngân hàng thương mại trong nước đang cho vay. Về phía người mua nhà nhiều khả năng thiệt hại ít nhất, hoặc không thiệt hai khi họ được nhận nhà. Nhiều nhận định cho rằng, nền kinh tế Trung Quốc sẽ thiệt hại nặng nếu Chính Phủ không cứu, vì nhà đầu tư quốc tế sẽ rút vốn! Có vẻ Trung Quốc đã sẵn sàng cho vấn đề này. Trong TTCK, đối với nhà đầu tư ngắn hạn, họ chấp nhận có rủi ro để tiếp tục trade cổ phiếu, trái phiếu các doanh nghiệp Trung Quốc do cơ hội sinh lời cao khiến nhà đầu tư bất chấp rủi ro. Mặt khác, quy mô TTCK Trung Quốc quá lớn, đủ để hấp dẫn các giao dịch quy mô lớn đến cực lớn. Đối với nhà đầu tư lâu dài (FDI), nguồn vốn mà Trung Quốc cần nhất, thì không vì sự sụp của Evergrande mà họ rút đi vì họ không có liên quan. Nhóm này chỉ quan tâm thị trường tiêu thụ của Trung Quốc, và nguồn cung ứng để họ sản xuất hàng xuất khẩu hiệu quả. Tóm lại, có lẽ Chính quyền Trung Quốc không lo việc tập đoàn Evergrande sụp đổ sẽ ảnh hưởng nặng đến thị trường BĐS và tài chính Trung Quốc. Trái lại, Trung Quốc đang thực thi một chiến lược "tăng cường quyền lực nhà nước" trong việc kiểm soát thị trường, giảm vai trò và tác động của các tập đoàn tư nhân phi nhà nước (không có vốn nhà nước). Các nhà cầm quyền Bắc Kinh làm điều này để tập trung sức mạnh cho một trận chiến trường kỳ sắp tới "dựa trên nền kinh tế thế giới bình thường mới hậu Covid-19". Sự tác động đến thị trường Việt Nam Còn đối với thị trường BĐS Việt Nam, như đã nhận định ở trên, tầm cỡ như Evergrande với núi nợ 300 tỉ USD, tỉ lệ nợ trái phiếu lớn dù có sụp đổ cũng không ảnh hưởng nặng đến nền kinh tế và thị trường BĐS Trung Quốc thì Việt Nam càng không lo việc này vì các nhận định sau: Thứ nhất, các doanh nghiệp BĐS Việt Nam chưa có các khoản nợ quốc tế bằng USD đáng kể, không nhiều và không phổ biến. Thứ hai, kinh tế Việt Nam vẫn còn trong tiến trình tăng trưởng. Theo đó, đầu tư hạ tầng và quá trình đô thị hóa vẫn tiếp diễn mạnh mẽ là chỗ dựa vững chắc cho thị trường BĐS khi vẫn có nền tảng kinh tế - xã hội để phát triển. Ngoài ra, đặc điểm đầu tư tại Việt Nam thì BĐS vẫn có ưu thế hơn các kênh khác nên vẫn được nhà đầu tư chọn lựa. Hiện nay, tại thị trường BĐS nước ta việc đầu tư trung - dài hạn BĐS với những vị trí đắc địa hoặc tiềm năng vẫn là một sự lựa chọn tốt. Tuy nhiên, xu hướng đầu tư lướt sóng BĐS phải có kịch bản sống chung với nợ nếu bị hụt tài chính 2, 3 năm. Đặc biệt, nhà đầu tư cần cẩn trọng với trái phiếu của các công ty BĐS (nhà nước không bảo vệ). Về thị trường cổ phiếu các công ty BĐS trade ngắn kiếm lời còn dư địa nhưng coi chừng việc bắt đáy để hưởng lợi nhuận cao thì dễ rơi vào thế “nắm dao rơi”. TS.Đinh Thế Hiển - Viện trưởng Viện Nghiên cứu Tin học & Kinh tế ứng dụng Nguồn: https://www.baogiaothong.vn/vu-evergrande-tac-dong-ra-sao-den-bds-tai-chinh-toan-cau-va-viet-nam... |

,